معركة الدولار واليوان.. من يقود النظام النقدي العالمي؟

الأربعاء 24 يونيو 2026 / 20:54

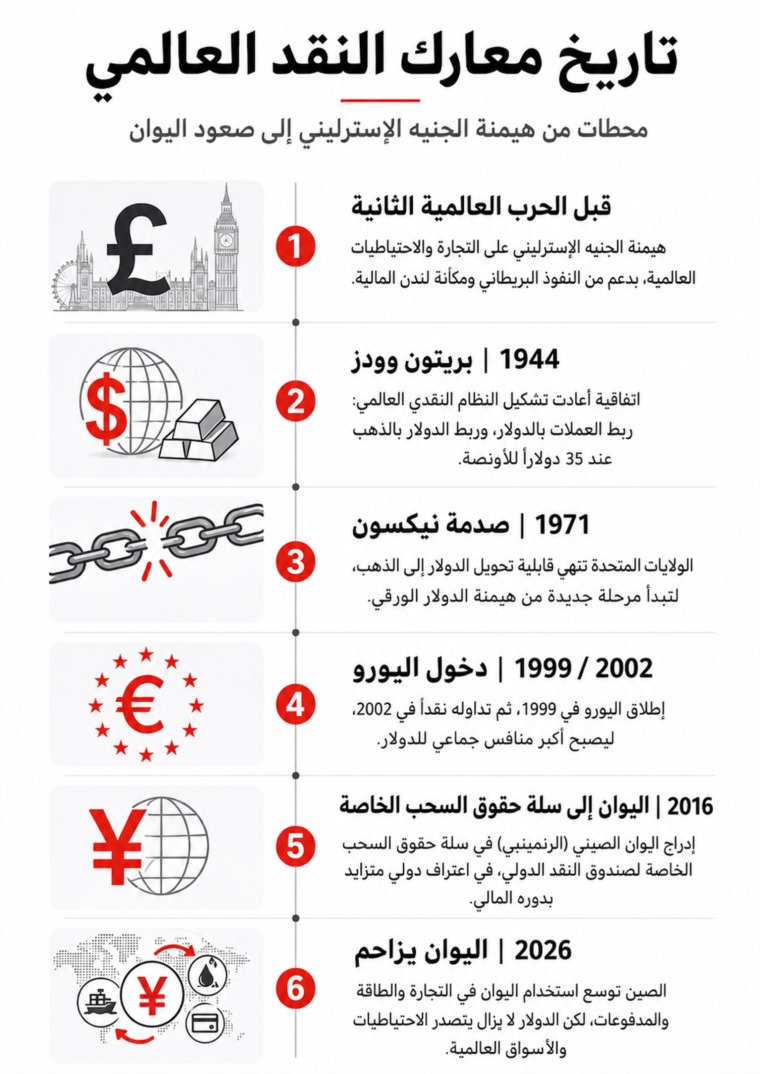

يبدو أن المنافسة بين الدولار الأمريكي واليوان الصيني لم تعد مجرد نقلات شطرنج على رقعة سوق الصرف العالمي، بل أصبحت أوسع وأكثر تشعباً. ورغم أنها "معركة صامتة"، فإنها عميقة في تأثيرها على طرق التجارة، تمويل الديون، ديناميات أنظمة الدفع واحتياطيات البنوك المركزية.

العطيفي: اليوان يتقدم دون إزاحة الدولار

تانغين: الصين تبني عملة احتياط

ومع استعادة الدولار جزءاً من قوّته وسط توقعات باستمرار التشدد النقدي في الولايات المتحدة، تتحرك الصين في اتجاه مقابل، في محاولة لاستخدام اليوان خارج الحدود بسياسة هادئة عبر خطوات مالية وتجارية، خصوصاً في آسيا وأفريقيا. ويرى خبراء أن هذه المعركة الخفية لا تعني اقتراب نهاية العملة الأمريكية، بقدر ما تعكس انتقال النقد العالمي إلى مرحلة أكثر تعددية، يحاول فيها اليوان توسيع حضوره تدريجياً من دون أن يمتلك بعد الأدوات الكاملة لمنافسة الدولار.

الدولار في موقع قوة

تشير وكالة «رويترز» إلى أن الدولار صعد في 23 يونيو (حزيران) إلى أعلى مستوى في أكثر من عام، بعد أن عدلت الأسواق توقعاتها تجاه سياسة مجلس الاحتياطي الفيدرالي، وزادت الرهانات على احتمال رفع جديد للفائدة الأمريكية خلال الأشهر المقبلة. هذا التقييم يضع اليوان أمام اختبار صعب، إذ يواجه عملة تملك أعمق أسواق الدين في العالم، أوسع شبكة مدفوعات وأكبر حضور في احتياطيات البنوك المركزية.

ورغم قوة الدولار، فإن المفارقة أن هذه القوة ذاتها قد تدفع دولاً وشركات إلى البحث عن بدائل أقل كلفة، سواء في الاقتراض أو في تسوية التجارة؛ خصوصاً عندما ترتفع كلفة التمويل بالعملة الأمريكية.

اليوان يتقدم و "الأخضر" يتمترس

يقول الدكتور محمد العطيفي، محلل أسواق مال، إن قوة الدولار الحالية تعكس مصفوفة عوامل اقتصادية، مالية ومؤسسية "تجعل منافسته عالمياً أمراً صعباً، لكنها لا تعني أن هيمنته غير قابلة للتحدي أو أنها ستستمر بالضرورة إلى الأبد".

ويوضح العطيفي لـ«24»، أن من أبرز أسباب قوة الدولار حجم الاقتصاد الأمريكي – الأضخم في العالم - وعمق الأسواق المالية في الولايات المتحدة. إذ توفر هذه الأسواق للمستثمرين "سيولة ضخمة وأدوات استثمارية يصعب إيجاد بديل مماثل عنها، إلى جانب الثقة في المؤسسات الأمريكية، وسيادة القانون، واستقلالية مجلس الاحتياطي الفيدرالي، وشفافية الأسواق المالية".

ويرى أن "ميزة الدولار لا ترتبط بقوته فقط، بل أيضاً بشبكة استخدامه الواسعة. فكلما استخدمه عدد أكبر من الحكومات والشركات والمؤسسات المالية، أصبح الاعتماد عليه أكثر فائدة وأقل كلفة بالنسبة للجميع، وهذا يجعل الانتقال إلى عملة أخرى عملية معقدة ومكلفة".

وفي المقابل، يشير العطيفي إلى أن الصين - ثاني أكبر اقتصاد في العالم - تسعى منذ سنوات إلى تدويل اليوان. كما أن حصة العملة الصينية – المضبوط حكومياً بعيداً عن ميكانزمات السوق – "ارتفعت في بعض المدفوعات والتجارة الدولية، خصوصاً مع العواصم الشريكة لبكين". لكنه يؤكد أن اليوان "ما يزال يواجه عقبات مهمة، أبرزها القيود على حركة رؤوس الأموال، وتدخل الدولة في سوق الصرف، ومحدودية انفتاح الأسواق المالية الصينية مقارنة بالأسواق الأمريكية".

ويضيف أن ارتفاع كلفة التمويل بالدولار "قد يدفع بعض الدول والشركات إلى استخدام اليوان بشكل أوسع، بخاصة إذا كانت لديها إيرادات أو تجارة مباشرة مع الصين". على أنه يستدرك: "ذلك لا يعني انتقالاً سريعاً من الدولار إلى اليوان، لأن القرار لا يعتمد على كلفة التمويل وحدها، بل على الثقة والسيولة وحرية حركة الأموال وعمق الأسواق المالية".

ويرى العطيفي أن "السيناريو الأقرب على المدى المتوسط ليس استبدال الدولار بالكامل، بل ظهور نظام نقدي أكثر تعددية، يزداد فيه دور اليوان إلى جانب عملات أخرى مثل اليورو، مع بقاء الدولار في موقع الصدارة".

الصين تفتح جبهة شنغهاي

على وقع الصراع النقدي، تكثف بكين خطواتها لتوسيع حضور عملتها في النظام العالمي. وتشير «رويترز» إلى أن بنك الشعب الصيني أعلن خلال منتدى لوجياتسوي المالي في شنغهاي، "حزمة إجراءات لتعزيز الاستخدام الدولي للعملة الصينية". يشمل ذلك: "السماح لـستة بنوك حكومية كبرى بتنفيذ معاملات باليوان الخارجي في منطقة التجارة الحرة في شنغهاي، إلى جانب إنشاء أداة جديدة باسم «FIMA RMB Repo» ، تتيح للبنوك المركزية الأجنبية وصناديق الثروة السيادية الحصول على سيولة باليوان مقابل سندات صينية عالية الجودة".

بالتزامن، تعرض صحيفة «وول ستريت جورنال» الأمريكية الاتجاه ذاته من زاوية أخرى. إذ ترى أن "الصين تسعى إلى تشكيل بنية مالية أكثر قدرة على حماية اقتصادها من الصدمات الخارجية، من خلال برنامج تجريبي لتداول اليوان الخارجي في شنغهاي، وتحويل المدينة إلى مركز لإدارة الأصول والمخاطر المقومة بالعملة الصينية".

اليوان ينتقل من التجارة إلى البنية المالية

يقول إينار تانغين، كبير الباحثين في معهد تايهي الصيني، في اتصال هاتفي لـ«24»، "إن الإجراءات الصينية الأخيرة في شنغهاي لا تبدو مجرد خطوات فنية، بل تمثل تحولاً مؤسسياً في مسار تدويل اليوان". إذ تحاول بكين، بحسب تانغين، "معالجة نقطة الضعف الأساسية في عملتها، وهي محدودية قابلية التحويل، من دون فتح نظامها المالي الداخلي أمام تدفقات رأسمالية غير مقيدة قد تهدد الاستقرار".

ويرى تانغين أن اليوان ظل لسنوات عملة مستخدمة في تسوية التجارة، لكنه "افتقر إلى البنية المالية التي تجعل الدولار جذاباً كعملة احتياط"، موضحاً أن "حائزي اليوان في الخارج كانوا قادرين على الاستثمار في السندات الحكومية الصينية، لكنهم كانوا يضطرون غالباً إلى بيع هذه الأصول عند الحاجة إلى السيولة، ما يرفع الكلفة ويقلص المرونة".

ويضيف أن الحل الصيني يقوم "على إنشاء آليات تسمح للمستثمرين بالاقتراض مقابل الأصول المقومة باليوان بدلاً من بيعها، وهو ما يحسن السيولة ويخفض كلفة المعاملات ويزيد جاذبية الاحتفاظ بالأصول الصينية".

ويشير كبير الباحثين في معهد تايهي إلى ثلاث أدوات رئيسة تعكس هذا التوجه: "أولها أداة «FIMA RMB Repo» التي تتيح للبنوك المركزية الأجنبية خط سيولة احتياطياً، عبر السماح لها بالاقتراض باليوان مقابل حيازاتها من السندات الصينية في أوقات الضغوط المالية، بدلاً من بيع هذه الأصول في أسواق متقلبة". أما الأداة الثانية، فتتصل بالبرنامج التجريبي لتداول اليوان الخارجي في منطقة التجارة الحرة في شنغهاي، بعد السماح لستة من أكبر البنوك التجارية الصينية بالتعامل في هذه السوق، بما يقلص الفجوة بين سوقي اليوان داخل الصين وخارجها، يحسن آلية التسعير ويحد من مخاطر تقلبات سعر الصرف. الأداة الثالثة، بحسب تانغين، تكمن في خطة شنغهاي "لتطوير التمويل الخارجي، والتي لا تستهدف تحريراً فورياً لحساب رأس المال، بل تضع خريطة طريق تدريجية تمتد إلى أعوام 2027 و2030 و2035، بهدف بناء نظام متكامل لليوان الخارجي تحت شروط خاضعة للرقابة، مع الحفاظ على الاستقرار المالي الداخلي".

ويرى تانغين أن "بكين لم تعد تكتفي بالترويج لليوان كعملة لتسوية التجارة، بل تعمل على بناء البنية المالية اللازمة لتحويله إلى عملة احتياط حقيقية"، لافتاً إلى أن مآلات المرحلة المقبلة "ستتوقف على قدرة الصين على تشجيع البنوك المركزية الأجنبية على استخدام أداة السيولة الجديدة، خصوصاً في آسيا، إلى جانب توسيع نطاق تجربة شنغهاي وتسريع استخدام اليوان الرقمي في معاملات الطاقة والسلع".

لكنه يشدد في ذات الوقت على أن "الثقة في اليوان ستزداد داخل حدود محسوبة، لا عبر انفتاح كامل وغير مقيد"، موضحاً أن الصين "لم تقدم بعد قابلية تحويل كاملة لحساب رأس المال، بل تفتح قنوات منظمة للمشاركة الدولية، مع الإبقاء على الفصل بين سوق اليوان الداخلي وسوق اليوان الخارجي كجزء أساسي من بنيتها المالية".

ويقول إن الاختراق الحقيقي سيحدث عندما يصبح اليوان جزءاً من دورة مالية مكتملة، "تبدأ بتسوية صادرات الطاقة بالعملة الصينية، ثم إعادة استثمار هذه العوائد في السندات الحكومية الصينية أو أدوات الدين المقومة باليوان، بما يخلق حركة مستمرة لرأس المال الصيني ويقلل الاعتماد على الدولار في كل مرحلة من مراحل المعاملة".

ومع ذلك، يرى تانغين أن "هذه الإصلاحات ستوسع دور اليوان دولياً على الهامش، وتدعم موقعه كعملة بديلة في الاحتياطيات والتسويات، لكنها لا تمثل تهديداً جوهرياً للمكانة المركزية التي يحتفظ بها الدولار في النظام المالي العالمي".

أوروبا تراقب اختلالات اليوان

في زاوية المراقب تجلس أوروبا. فتصريحات كريستين لاغارد، رئيسة البنك المركزي الأوروبي، تضيف بعداً آخر إلى المعركة، إذ تنقل «رويترز» عن لاغارد دعوتها "إلى مناقشة انخفاض قيمة اليوان ضمن الاختلالات التي تضغط على الاقتصاد العالمي".

وتستند لاغارد في طرحها إلى أبحاث لصندوق النقد الدولي – التي كانت على رأسه – "تقدر أن العملة الصينية أقل من قيمتها بنحو 15 إلى 16% بعد تعديل سعر الصرف وفق فروق التضخم الدولية".

ويكشف هذا الطرح أن معركة اليوان لا تدور فقط في مواجهة الدولار، بل تمتد أيضاً إلى شركاء تجاريين كبار يرون أن انخفاض العملة الصينية يمنح صادرات بكين ميزة إضافية، خصوصاً في ظل توسع الفوائض التجارية الصينية، وتضرر قطاعات أوروبية من المنافسة الصينية في الصناعات المتقدمة والسيارات.

الدولار يتفوق بسلاح السيولة

وفي تقرير لها، تطرح "فاينانشال تايمز" سؤالاً: "هل يكفي أن تشتري الصين النفط أو السلع باليوان حتى يتحول اليوان إلى عملة عالمية"؟ وتوضح الصحيفة أن المسألة "لا تتعلق بقبول اليوان في بعض الصفقات، بل بما سيحدث بعد ذلك، لأن البائع الذي يحصل على اليوان يحتاج إلى سوق عميقة وآمنة يعيد استثمار أمواله فيها، كما يحتاج إلى حرية في التحويل وسيولة كافية وقت الأزمات". وهنا تظهر أفضلية الدولار، إذ لا يزال يتيح عمقاً وسيولة لا يوفرهما اليوان بالقدر نفسه، في ظل ضوابط رأس المال في الصين، وصعوبة الوصول إلى أسواقها المالية الداخلية، ومحدودية عمق وسيولة أسواق اليوان الخارجية.

ليست نهاية الدولار

في النهاية، لا تبدو معركة الدولار واليوان مرشحة لحسم قريب أو لإزاحة سريعة للعملة الأمريكية. بل يبدو العالم أقرب إلى نظام نقدي أكثر تعددية، يحتفظ فيه الدولار بالصدارة داخل الاحتياطيات وأسواق الدين والسلع الكبرى، بينما "يُباطح" اليوان لتوسيع حضوره في دوائر محددة مرتبطة بالتجارة مع الصين والتسويات الإقليمية والرقمية.

ويبقى اختبار العملة الصينية الحقيقي في قدرتها على بناء الثقة والسيولة والانفتاح المالي الكافي من دون تعريض النظام المالي الصيني لهزات لا ترغب بها بكين.